1. Mỗi cá nhân chỉ được sử dụng 01 mã số thuế

Căn cứ điểm b khoản 1 Điều 5 Thông tư 95/2016/TT-BTC quy định cấp mã số thuế như sau:

Người nộp thuế thực hiện đăng ký thuế để được cấp mã số thuế theo quy định tại Điều 21 Luật quản lý thuế. Cụ thể:

– Tổ chức kinh tế và tổ chức khác được cấp một mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hoạt động, trừ các trường hợp quy định tại Khoản 3 Điều 5 Thông tư 95/2016/TT-BTC.

– Cá nhân được cấp một mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân.

Mã số thuế cấp cho người phụ thuộc đồng thời cũng là mã số thuế của cá nhân khi cá nhân phát sinh nghĩa vụ với ngân sách nhà nước.

– Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác.

Như vậy, theo quy định thì người dân chỉ có 01 mã số thuế.

2. Thời gian thay đổi thông tin đăng ký thuế khi đổi CMND sang CCCD

Tại Công văn 4534/TCT-KK năm 2016 quy định trường hợp hộ gia đình, nhóm cá nhân, cá nhân kinh doanh và cá nhân khác có phát sinh thay đổi thông tin về Căn cước công dân hoặc Chứng minh nhân dân dẫn đến thay đổi thông tin đăng ký thuế thì:

Ngày phát sinh thay đổi để xác định thời hạn nộp hồ sơ thay đổi thông tin đăng ký thuế của cá nhân đến cơ quan thuế quản lý trực tiếp là ngày ghi trên Căn cước công dân hoặc Chứng minh nhân dân cộng thêm số ngày cụ thể như sau:

– Tại thành phố, thị xã không quá 07 ngày làm việc đối với trường hợp cấp mới và đổi; không quá 15 ngày làm việc đối với trường hợp cấp lại.

– Tại các huyện miền núi vùng cao, biên giới, hải đảo không quá 20 ngày làm việc đối với tất cả các trường hợp cấp mới, đổi, cấp lại.

– Tại các khu vực còn lại không quá 15 ngày làm việc đối với tất cả các trường hợp cấp mới, đổi, cấp lại.

Như vậy, trường hợp thay đổi thông tin CCCD, CMND dẫn đến thay đổi đăng ký thuế thì phải thực hiện thủ tục thay đổi thông tin đăng ký thuế.

Do đó, nếu cá nhân có đến 02 mã số thuế thì phải chấm dứt hiệu lực mã số được cấp sau và chỉ sử dụng 01 mã số thuế được cấp đầu tiên.

3. Hồ sơ chấm dứt hiệu lực mã số thuế

Tại Điều 14 Thông tư 105/2020/TT-BTC quy định về hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là:

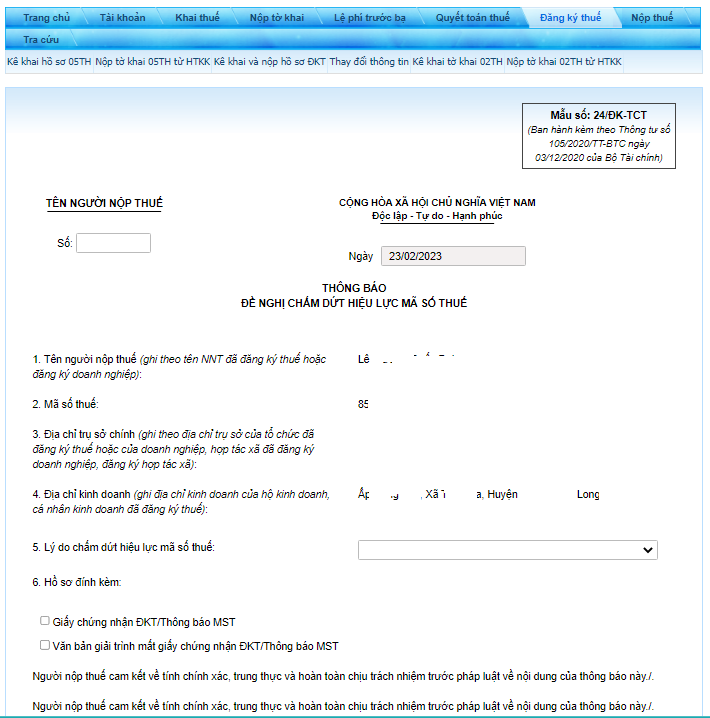

(1) Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế;

(2) Các giấy tờ khác (nếu có) như:

Đối với hộ kinh doanh; cá nhân kinh doanh; địa điểm kinh doanh của hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC, hồ sơ là:

Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

4. Trường hợp chấm dứt hiệu lực mã số thuế do có hai mã số thuế

Tại khoản 2 Điều 39 Luật Quản lý thuế 2019 quy định về việc chấm dứt hiệu lực mã số thuế như sau:

Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

– Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

– Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

– Bị chia, bị sáp nhập, bị hợp nhất;

– Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

– Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

– Nhà thầu nước ngoài khi kết thúc hợp đồng;

– Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

Như vậy, theo quy định hiện hành không có quy định đối với trường hợp chấm dứt hiệu lực của mã số thuế thứ hai. Tuy nhiên, trong trường hợp có hai mã số thuế bạn vẫn có thể đến cơ quan đăng ký thuế để thực hiện thủ tục hủy mã số thuế thứ 2

5. Thủ tục xóa mã số thuế thứ hai

Theo khoản 6 Điều 39, khoản 3 Điều 41 Luật Quản lý thuế 2019 quy định về việc chấm dứt hiệu lực mã số thuế, trách nhiệm xử lý hồ sơ đăng ký thuế như sau:

Bước 1: Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động hoặc chấm dứt hoạt động kinh doanh hoặc ngày kết thúc hợp đồng.

Bước 2: Cơ quan thuế xử lý hồ sơ đăng ký thuế theo quy định sau đây:

– Trường hợp hồ sơ đầy đủ thì thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

– Trường hợp hồ sơ không đầy đủ thì thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

6. Thủ tục xóa mã số thuế online

Lưu ý là người nộp thuế cần phải đăng ký tài khoản giao dịch thuế điện tử và có chữ ký sốĐể xóa mã số thuế thứ 2 online phải thực hiện theo những bước sau:

Bước 1: Truy cập vào trang Thuế điện tử của Tổng cục thuế theo đường dẫn https://thuedientu.gdt.gov.vn/

Bước 2: Tiếp đến đăng nhập vào tài khoản hoặc đăng ký nếu chưa có tài khoản

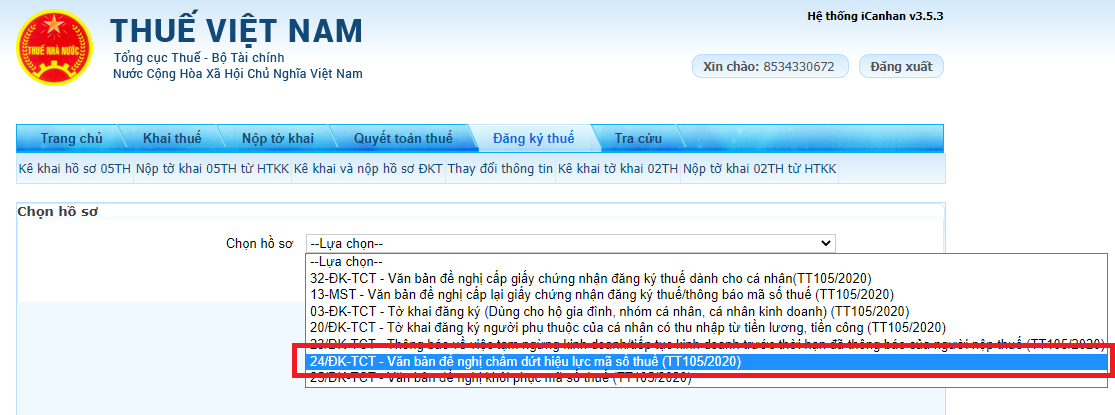

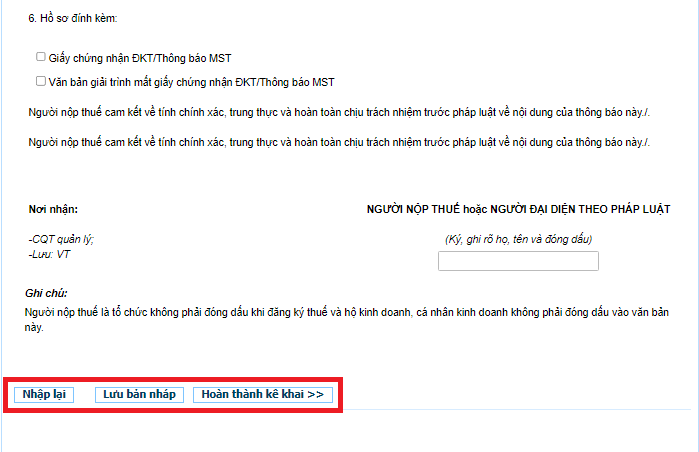

Bước 3: Chọn mục “Đăng ký thuế” và chọn tiếp mục “Kê khai và nộp hồ sơ đăng ký thuế”

Bước 4: Chọn điền tờ khai chấm dứt hiệu lực mã số thuế

Bước 5: Điền tờ khai đính kèm tài liệu tương ứng.

Bước 6: Gửi hồ sơ bằng chữ ký số và chờ xác nhận của cơ quan thuế.

Lưu ý là người nộp thuế cần phải đăng ký tài khoản giao dịch thuế điện tử và có chữ ký số

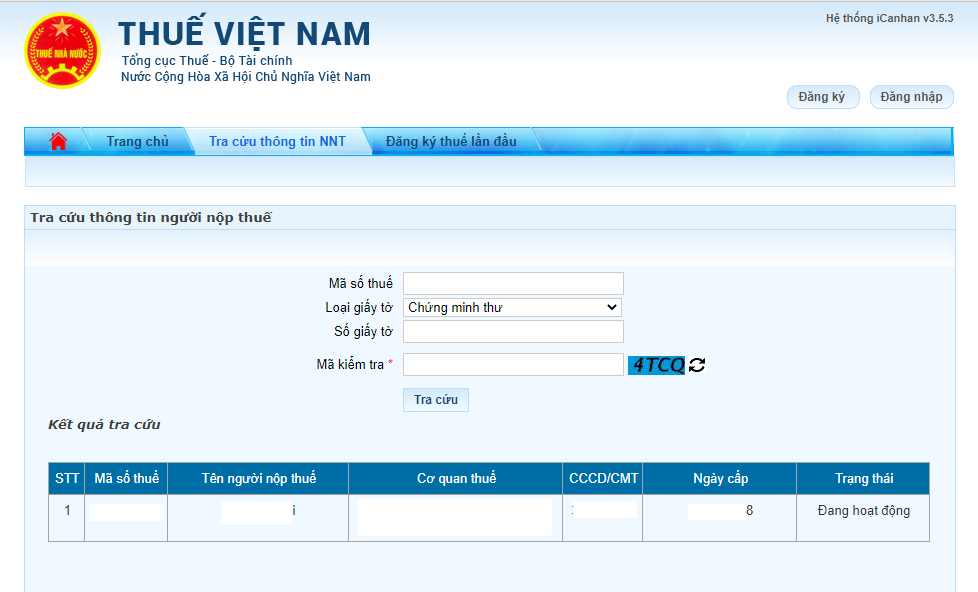

7. Thủ tục tra cứu xóa mã số thuế thứ 2 online

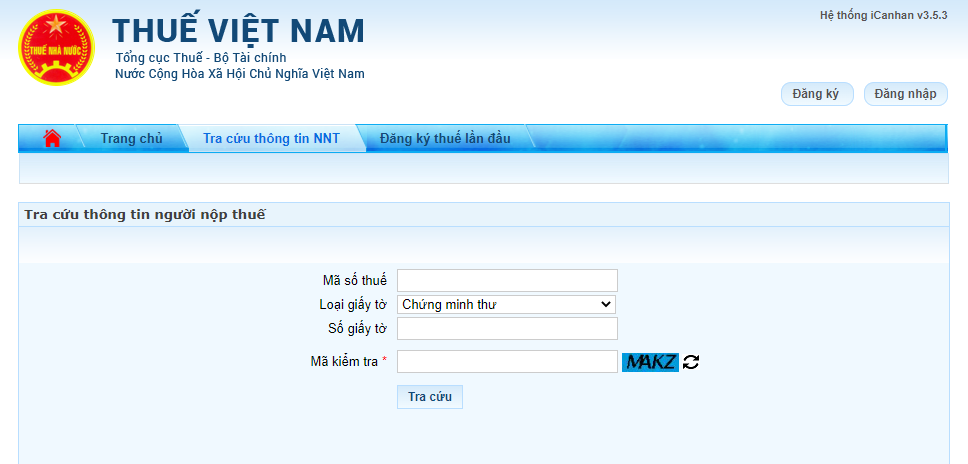

Bước 1: Truy cập vào trang Thuế điện tử của Tổng cục thuế theo đường dẫn https://thuedientu.gdt.gov.vn/

Bước 2: Chọn Mục “Tra cứu thông tin NNT”

Bước 3: Nhập thông tin mã số thuế bạn đã đăng ký hủy hoặc mã số thuế theo CCCD, CMND đã đăng ký hủy.

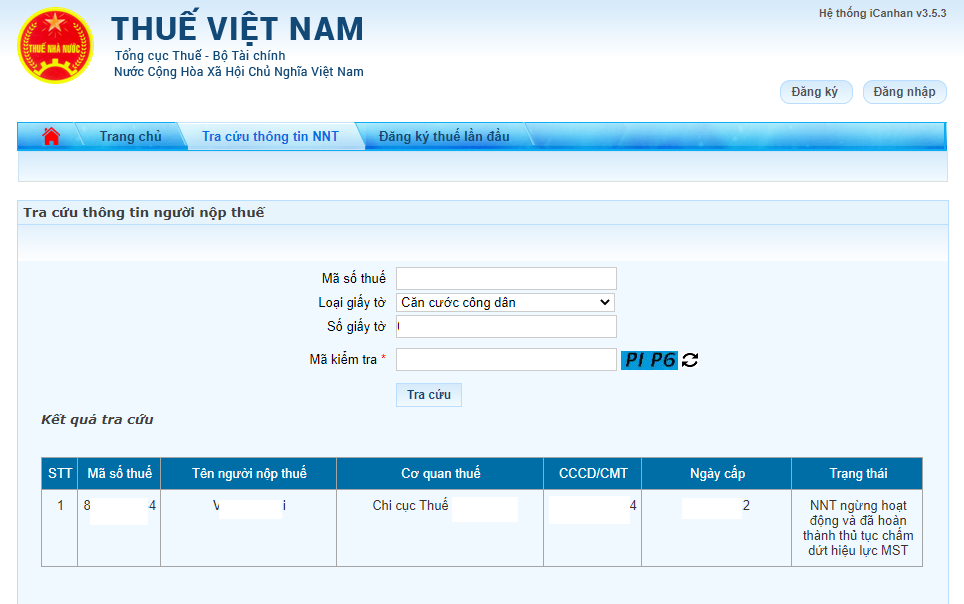

Bước 4: Trả kết quả

– Trường hợp 1: Mã số thuế đã được hủy

– Trường hợp 2: Mã số thuế chưa được hủy