Năm 2024: Một người nộp thuế được đăng ký mấy người phụ thuộc?

Căn cứ quy định điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC các nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về các khoản giảm trừ thuế thu nhập cá nhân như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Như vậy, hiện nay pháp luật chỉ giới hạn về việc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Pháp luật không giới hạn số lượng tối đa số người phụ thuộc cho mỗi người nộp thuế.

Do đó, một người nộp nếu như cùng lúc có nhiều người phụ thuộc thì được quyền đăng kì nhiều người phụ thuộc với điều kiện là người phụ thuộc phải đảm bảo đúng theo các quy định của pháp luật.

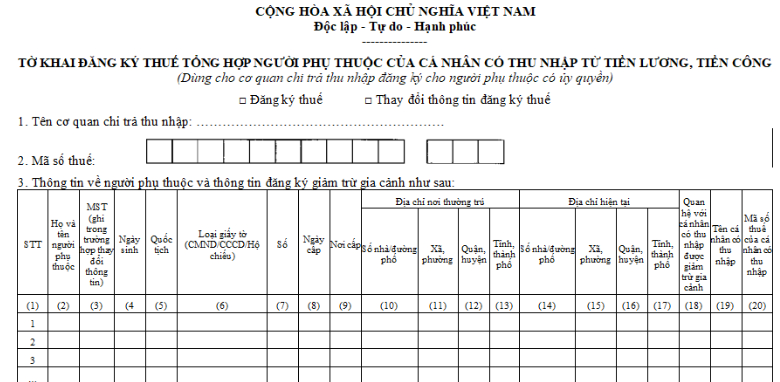

Mẫu đăng ký người phụ thuộc năm 2024 như thế nào?

Căn cứ quy định mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC quy định về đăng ký người phụ thuộc như sau:

Dưới đây là mẫu đăng ký người phụ thuộc năm 2024:

Tải về, mẫu đăng ký người phụ thuộc năm 2024.

Khi nào phải đăng ký lại người phụ thuộc?

Căn cứ quy định điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC các nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về các khoản giảm trừ thuế thu nhập cá nhân như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

i) Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh. Trường hợp người nộp thuế thay đổi nơi làm việc, nơi kinh doanh thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu theo hướng dẫn tại tiết h.2.1.1.1, điểm h, khoản 1, Điều này.

Theo đó, người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh.

Người nộp thuế chỉ thực hiện đăng ký lại người phụ thuộc khi đổi nơi làm việc.

Nguồn Thư Viện Pháp Luật